うちの弟は数年前にFIREしましたが…

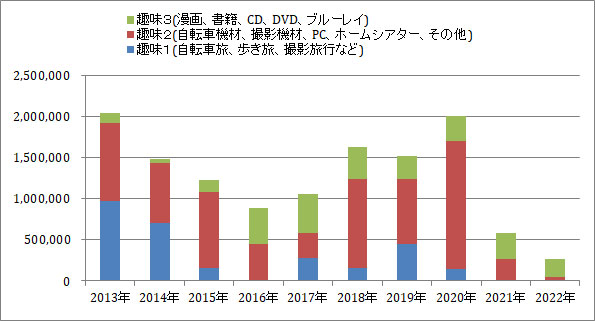

2013年1月から2022年8月までの趣味の出費額をグラフにしてみました。この期間の合計額は約1271万円です。

まずは35年間の振り返りです。

学生のころの初期はPC、途中からはビデオデッキにバイト代をつぎ込みました。就職してのんびりムードは最初だけで、むちゃくちゃ忙しい日々を送りつつ、給料が少ないのにも関わらず結婚。いろいろと面倒なこと我慢することがあっても親と同居。そのことで家賃と水道光熱費の負担はゼロ。ただし食費は私持ち。

初任給が約14万円(税引き前)でしたが、バブル景気ということもあって、順当に基本給はアップ。数年後には周囲のそこそこの会社と同レベルの給料になりました。裏事情としては給料が低すぎて学生に相手にされなくなったのです。それでも基本給だけでは当然ながら何もできません。

当時は「3人分の仕事を2人でやる」が当たり前でした。ピークに人員を合わせるわけにはいかないためです。暇なときの人数が基準で忙しい時は残業カバーどころか連日の徹夜も当たり前。何かと忙しい日々が続いて「基本給安すぎ」のはずでも、少しだけ小遣い枠がありました。残業少なければ小遣いゼロです。

そんなこんなで生活してきて、賞与を食いつぶしても少しだけ余裕が出てきたときに「PC」に再びはまりました。あれこれ買ってきて楽しんでいるタイミングでPC関連の案件の仕事があり「誰かやりたいやついる?」と探している人が来たので「はい!はい!」と手を挙げてそちらに参加。趣味と実益みたいなもので、趣味なのか仕事なのか分からない生活がここから始まります。

「半分趣味だから自分の金と時間を使ってスキルアップ」が自然にそうなって、ざっくりで100時間(/月)程度はプライベートでやっていました。この辺りのことを当時の上司は理解してくれていたので、結構長い期間、良い評価を得ていました。必然的に給与も増えてきたわけですが、「給料少ない」時に結婚して、いくら貰っているのかは妻には伝えず、手取りが多くても少なくても定額渡していました。

この定額がポイントで、妻は渡された分は全て使って良いとなります。よって、それ以外の出費は別会計になります。この流れから、「毎月の給料がこの額で、これにいくら、あれにいくら」という家計は取っていません。とりあえず、銀行の普通口座に給料が振り込まれます。妻に渡す定額分だけ引き出します。その他は必要な時に必要な額だけ引き出します。つまり買うものがなければ残高が増え、買うものが続けば残高が減っていきます。旅費や家電品なども別会計で、子供の教育費も別会計です。

「風呂の桶=毎月の給与」に例えると、FPなどがやる収入と支出のシミュレーションは「桶」にある湯の分配です。私のやり方は、「桶」の湯はいったん湯船に入れます。そして必要な分だけ汲みます。常に湯船の湯はある程度の量を確保しておくことが重要です。これのメリットは欲しいと思った時に買うことができ、臨時の出費があっても困らないからです。学生の時も最初は欲しいものを買うためにバイトしていましたが、途中からは買うものがなくてもバイトをしていました。そのことで欲しいものが出てきたときにすぐに買えました。

なんだかんだで組み立てPCの時も出張の度に秋葉原に立ちってパーツを買ってあれこれ試したり、その延長で会社にも組み立てPCを大量に導入していました。当時のメーカー品は非常に高額であり、何かトラブルが起きると私が面倒を見る必要があったので、パーツの入れ替えが簡単だった組み立てPCのメリットはあったのです。オフコンメインだった会社にPCを増やしてLANを普及させる時も自宅でもやってみたり、新しい開発言語を取り組む時も自宅でもやってみたり、趣味でWebサイトの構築、運用をやっているとなぜか会社のWebサイトの面倒を見ることになったり、「趣味と実益を兼ねる」が40歳ころまで続き、給料も結構増えました。

「50歳で昇給ゼロ」になるとは思っていませんでしたが、結果的にはそこまでにどれだけ上がるのかということでした。三十数年前の新入社員時代からそこそこ無難なくやってきた人が現在貰っている基本給は、今の新入社員が10年後に達するであろう基本給と殆ど同じです。イケイケドンドンで走ってきた人との差は大きいです。無難なくやってきた人だと趣味に大金を使えることもなく、資産も積み上げることもできないはずです。特に働き方改革とかで残業ゼロが基本の今では。

今の時代だと理解されない可能性が高いですが、サラリーマンでも自分の金と時間を使ってスキルアップして成果を出してきたなら、それ相応の評価があり、給与は増えて当然です。ただし、私の最初の上司がそのことに理解があり、正当な評価をしてくれたという点は最大最高の幸運でした。それ以降の上司は評価ゼロです。最近は「勝手なことをやっている」でマイナス査定です。(最初の上司は「はい!私がやります」と手を挙げて部署を起ち上げた人です)

趣味の出費額に戻りますが、組み立てPC時代に200万円(たぶん)、その後のデジカメ遊びに300万円(たぶん)、2008年末から2012年までに自転車遊びで500万円(たぶん)使っています。2013年以降の分も合わせる結構な額を使っていますね。このことは妻は知りません。妻が必要とか欲しいと言ったものは躊躇なく買ってきたこともポイントです。

「散財してきたから貯蓄はどうなのか」となりますが、財形貯蓄が結構な額になっています。個人年金や定期もそこそこあり、2年分の生活費は普通預金にあります。ひとえに生活レベルを上げなかったに尽きます。夫婦そろって衣食住にこだわりはありません。

コロナ禍の自粛が継続しているため、旅費がまるまる浮きます。撮影機材への物欲も爆発せず、自転車もパーツ類を含めて買いすぎたため買うものがありません。よって、株ゲームの資金に回せるのですが、ここも毎月の収入からというわけではなく、既にある余裕資金を使っています。

ということで、給料少ない中小企業に就職したので何かを我慢して資産を増やしましたとか、生活を切り詰めて投資で増やしましたということはありません。

さて、ようやく本題のFIREをした弟の話です。

うちの弟は私と違って有名企業のグループ会社に就職したのですが、若手をこき使う会社だったようで、研修後は地方の関連会社の社内SEとして数年間飛ばされていました。戻ってきても「独身者」の処遇は悪いらしく、何かと良いように使われる日々。その代わり給料は良かったみたいですが、あくまでもこき使われる代金です。自分のスキルの代価ではありません。

そんな弟ですが、どのタイミングで目覚めたのか分かりませんが、若いころから株式投資をしていました。ある日、親父が「証券会社に大至急大金を振り込んで欲しいと電話があった」と慌てていました。今思うと暴落で追証が発生していたのでしょう。

結婚もせず、居候で特に趣味もなく会社との往復の生活で楽しみは株式投資で資産を増やすこと。

親父が亡くなって私が相続の手続きをあれこれやって弟にもキッチリ半分渡しました。その過程で「1億円あれば会社なんか辞めて放浪の旅でもするかな」と私が弟に話すと弟は「そうだよね」と意味深の返事。

なんとしばらくして会社を辞めていました。で、何をするのかと思えば“引きこもり”です。当然の結果です。自分の家庭を持たず、趣味もなく会社との往復だけの生活の人がFIREしても何かするわけではありません。投資関連の情報の渦に飲み込まれたのか不動産投資にも手を出して、いったい何をやっているのでしょう。独り身なら余計な事などせず、配当金の範疇で楽しめる趣味を見つけて楽しめば良いと思うのですが、投資脳の人は「使ったら資産が減ってしまう」が正義らしく、はたから見ると何が面白い人生なんだろうと思えます。

「収入を増やすことより投資で増やす」が流行っているみたいですが、最終的に資産がどのくらいあるのか見た場合に「あまり変わらない」なら、収入を増やし、有意義に過ごしてきて、子供が独立した後に「余剰資金を増やせたらいいな」くらいの気持ちで株式投資をしてみるのが良いような気がします。

FIREが目的ではなく何かをするための手段ならそれも一つの正解かもしれませんが、何もすることがないのにFIREというのはどうなんでしょう。それと、若いうちにFIREしてしまうと、将来受け取る年金額は非常に少ないです。株式投資している配当金も100%保障されているわけではありません。とりあえず年金だけで最低限の生活ができ、それだと少し足りないと思える額を配当金でカバーできれば良いと割り切れば、多くても2000万円程度の株式投資で済みます。

1

1関連エントリー