条件が良い「かんぽ生命」を解約しました

満期になった「学資保険」を個人年金代わりの保険に変えませんかと連絡があり、当時は趣味に忙しくて資産運用に興味が持てず、勧められるまま契約しました。

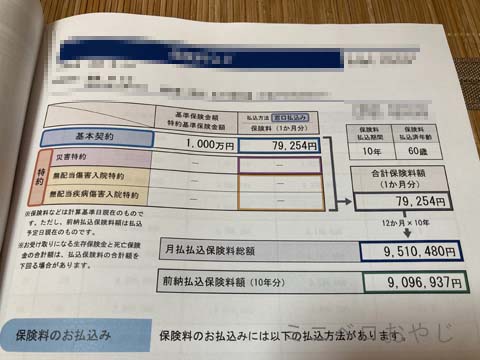

60歳までの10年間の支払いを一括で前納すると、9,096,937円が1000万円になるという話ですので、銀行に預けるより遥かに良い条件です。詳しいことを理解せずにそれだけで契約したと思います。

勤務先が世の中の流れから定年延長になりましたが、あくまでも本人が希望すればという条件付きですので、60歳で定年することもできます。

そこで、60歳で会社を辞めた場合、年金をもらえるようになるまでの収入をシミュレーションしてみました。50歳の時に「60歳で辞める」と決めていたので、60歳から個人年金をもらえる契約をいくつかしてあります。その中のひとつが「かんぽ生命」だったわけですが、改めて契約内容をチェックしてみると…

たしかに60歳から200万円貰えますが、その次は65歳、70歳、75歳となっていて、最後の200万円は死亡時となっています。つまり、最後は葬儀代金です。

たぶん、契約時に説明を受けているはずですが、先のことは何も考えずに契約した私に落ち度があるのですが、5年ごとに200万円というのは非常に不便です。

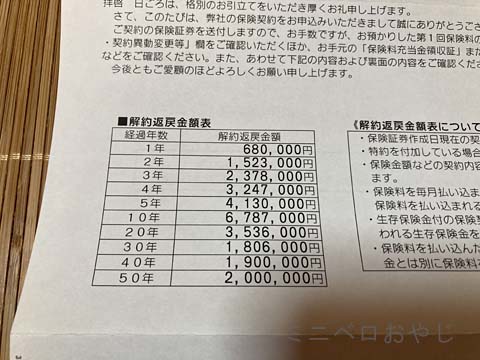

せめて毎年40万円なら最大限妥協しますが、困ったものです。これはもう解約するかと書類を見てみると、よくわからない「解約返戻金額表」があります。どういう計算なのかさっぱり分かりません。

先月、徒歩圏内の郵便局へ話を聞きに行ってきました。契約した支店は規模が大きいため、気軽に話を聞ける雰囲気ではなく、近所のこじんまりした支店の方が気軽です。

まずは契約内容に関して、少し前の「かんぽ生命契約問題」の件で半年くらい前なら無条件に即行で解約に応じていたようですが、現在は改めて説明があり、解約する場合は契約書に書かれている条件になります。

とりあえず「解約返戻金額表」に関しては、一括前納でも支払いに充てた分と預かり分に分けて計算して、支払い分の何割が戻ってくるのかは、毎日変わります。経過年数が長いほど返金率は高まります。10年時の6,787,000円は最初の200万円を貰う時に解約した場合ですので、実質8,787,000円です。20年だと9,536,000円、30年だと9,806,000円ですので、満額の1000万円になるのは死亡時です。一括前納の掛け金は9,096,937円ですので、15年辺りで解約するとトントンでしょうか。金利を考えると微妙です。

だったら今すぐ解約したらどうなのか調べていただくと440,610円の損失です。解約を先延ばしすればするほど損失額は減るという説明でしたので、とりあえず1か月考えることにして、その日は撤退。

株ゲームで軍資金860万円あれば44万円くらいは1年かからずに回収できるような気がします。実際、2月末から始めて軍資金400万円で約40万円の利益を出しています。ただ、現在は軍資金不足で短期間の売買になっているため、長期目的で買っておくことができません。860万円を長期目的の銘柄の投入して、配当4%を確保できるなら年間35万円程度の収入になります。そしてそのまま配当金を貰い続ければ年金の上乗せ代わりになります。

再び近所の支店に出向いて、前回の説明いただいた局員に話すと「ご理解いただいた上での解約ですね。さっそく手続きします」とあっさり受理されました。

前回「FPに相談されると『これは良い契約です』と言われると思いますよ。今だとこんな良い条件はありませんよ」と言われたときに「私もFP持ってます。すでに株の売買で利益を出してますし、長期目的で投信にしようと考えています」と話しておいたので諦めてくれたのかもしれません。

ということで、「かんぽ生命」を解約した資金で、自分でしっかり考えた資産運用をしていきます。10年前に勉強しておけばよかったのにといまさらながら思います。

2

2関連エントリー